Yrityksen luottotiedot ja luottoriskin arviointi sekunneissa

Valuatumin koneoppimiseen perustuva luottoriskiluokitus auttaa tunnistamaan maksukyvyttömyysriskit tarkemmin kuin perinteiset menetelmät.

Syntyykö yrityksellesi liikaa luottotappioita?

Luottotappiot ovat monelle yritykselle merkittävä kustannuserä, joka syö suoraan tulosta. Silti luottopäätöksiä tehdään usein ilman kunnollista riskiarviota.

Ilman järjestelmällistä luottoriskin arviointia riskiasiakkaat jäävät tunnistamatta ja luottopäätökset perustuvat enemmän tuntumaan kuin todellisuuteen.

Luottotappiot heikentävät kannattavuutta

Riskiasiakkaat jäävät tunnistamatta ajoissa

Luottopäätökset perustuvat puutteelliseen tietoon

Arvioi asiakkaidesi luottoriski ennen kuin tappioita syntyy

Valuatumin luottoriskijärjestelmä on suunniteltu juuri tähän tarpeeseen: se auttaa tekemään parempia luottopäätöksiä ennen kuin myönnät maksuaikaa tai solmit uuden asiakassuhteen.

Järjestelmä hyödyntää koneoppimista ja analysoi kymmeniä taloudellisia muuttujia samanaikaisesti – tarkemmin kuin perinteiset luottoluokitukset. Voimme osoittaa tämän halutessanne käytännössä – myös omaa nykyistä dataanne vastaan.

Koneoppimiseen perusturva riskimalli

Analysoi laajasti yritysten taloustietoja

Tunnistaa piileviä riskejä taseessa

Toimii koko Suomen yrityskannalle

Miksi yrityksen luottotiedot kannattaa tarkistaa ennen kauppaa

Yrityksen luottotietojen tarkistaminen ennen kauppaa auttaa tunnistamaan asiakkaan maksukykyyn liittyvät riskit ajoissa. Ilman ajantasaista tietoa yrityksen taloudellisesta tilanteesta luottopäätökset voivat perustua puutteelliseen ymmärrykseen.

Luottotiedot, luottoluokitus ja maksuhäiriöt antavat kokonaiskuvan yrityksen riskitasosta. Näiden tietojen avulla yritykset voivat vähentää luottotappioita, parantaa kassavirran ennustettavuutta ja tehdä parempia päätöksiä asiakassuhteissa.

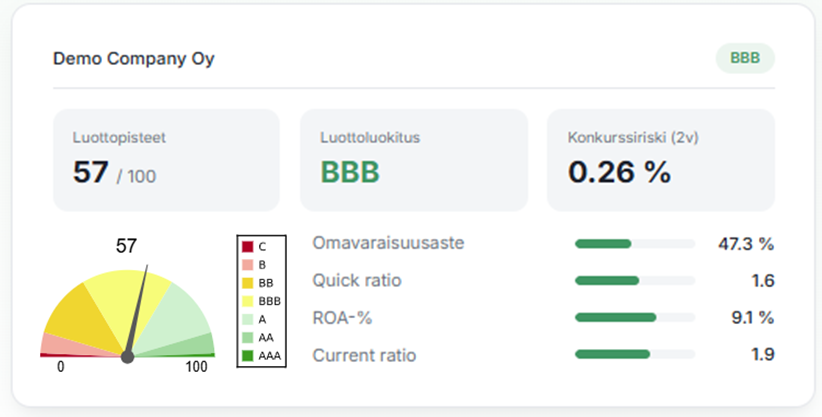

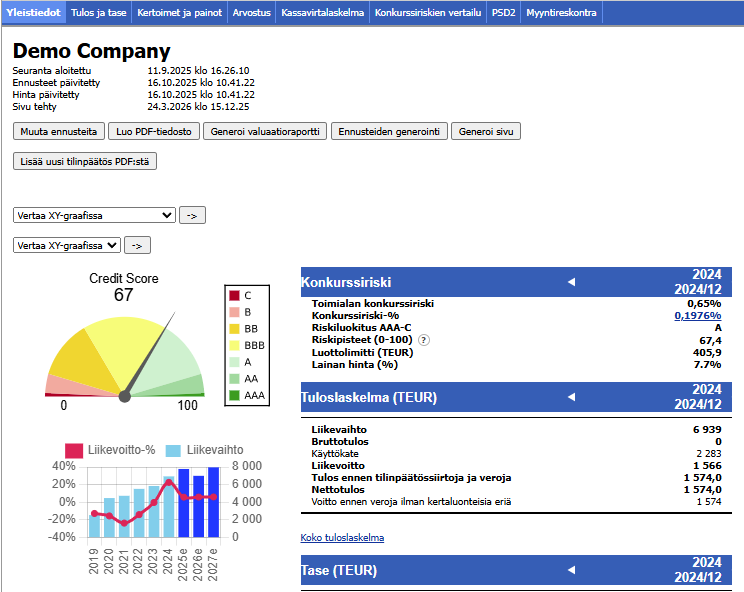

Mitä Valuatumin luottoriskiraportti sisältää

Valuatumin luottoriskiraportti kokoaa yhteen keskeiset tiedot yrityksen luottokelpoisuudesta, luottoluokituksesta ja taloudellisesta tilanteesta. Raportti auttaa arvioimaan asiakkaan maksukykyä ja yrityksen luottoriskiä nopeasti ennen luottopäätöstä.

- Yrityksen luottoluokitus ja luottopisteet

- Arvio 2 vuoden konkurssiriskistä

- Viitteellinen luottolimiitti

- Perustiedot ja luottohistoria

- Taloudellinen yleiskatsaus ja keskeiset tunnusluvut

- Automatisoitu analyysi kannattavuudesta, vakavaraisuudesta ja maksuvalmiudesta

- Tuloslaskelma, tase ja mahdollinen toimialavertailu

Luottoriskiraportti (verovelkamerkintä)

Luottoriskiraportti (heikohko luokitus)

Luottoriskiraportti (hyvä luokitus)

Miksi Valuatumin luokitus on tarkempi?

Dynaamiset painotukset

Perinteisissä malleissa tunnusluvuille annetaan samat painot kaikille yrityksille. Valuatumin koneoppimismalli säätää painotuksia yrityksen tilanteen mukaan. Esimerkiksi maksuvalmius korostuu heikosti kannattavilla ja vähäpääomisilla yrityksillä, mutta on vähemmän kriittinen vakavaraisille ja kannattaville yrityksille.

Enemmän analysoituja muuttujia

Mallimme hyödyntää kymmeniä taloudellisia muuttujia, kun perinteiset logistisen regression mallit käyttävät vain muutamia keskeisiä tunnuslukuja, sillä muuttujien lisääminen kasvattaa ylisovittamisen riskiä ja heikentää ennusteiden luotettavuutta. Päätöspuupohjaiset mallit pystyvät sen sijaan hyödyntämään laajempaa muuttujajoukkoa ilman vastaavaa ongelmaa ja tunnistamaan monimutkaisempia riippuvuuksia.

Piilevien riskien tunnistaminen

Järjestelmä tunnistaa esimerkiksi tilanteita, joissa taseeseen kertyy epäkurantteja tai epäsuhtaisia eriä, kuten toiminnan volyymiin nähden poikkeuksellisen suuria saamisia, varastoja tai aktivoituja kuluja. Tällaiset ilmiöt voivat jäädä perinteisissä malleissa huomaamatta, koska ne perustuvat rajattuun määrään tunnuslukuja.

Katso lisää luokituksemme tarkkuuden taustoista mm. Our solution in a nutshell -sivulta (englanniksi).

Valuatumin ratkaisuja käyttävät pankit

Valuatum on toimittanut luottoriskiratkaisuja suomalaisille rahoituslaitoksille yli vuosikymmenen ajan.

Nyt analytiikka on ensimmäistä kertaa saatavilla myös muille yrityksille. Aiemmin datantuottajien kanssa tekemämme sopimukset rajoittivat myyntiämme, mutta nykyisin data on omaamme joten rajoituksia ei ole.

Yksinkertainen hinnoittelu

Valuatum Credit Risk

50 € / kk

tai 5 € / yritysraportti

-

- Kaikkien Suomen yritysten luottoriskireittaukset

-

- Rajaton yrityshaku

-

- Ladattavat raportit

Ilmainen 7 päivän kokeilu

-

- 7 päivän ilmainen kokeilu

-

- Täysi pääsy kaikkiin ominaisuuksiin

-

- Ei vaadi luottokorttia aloitukseen

Huom:

Koekäyttö jatkuu automaattisesti maksullisena (50 € / kk tai 5 € / yritys), ellei sitä peruuteta ennen kokeilujakson päättymistä.

Kenelle palvelu on tarkoitettu

Teollisuusyritykset

Tukkukauppa

B2B-palveluyritykset

Rahoitusyhtiöt

Käyttötarkoitukset

Uusien asiakkaiden riskien arviointi

Nykyisten asiakkaiden seuranta

Luottorajojen määrittäminen

Myyntisaamisten riskienhallinta

Testaa palvelua ilmaiseksi

Voit kokeilla Valuatumin luottoriskijärjestelmää maksutta 7 päivän ajan.

Koekäyttö jatkuu automaattisesti maksullisena (50 € / kk tai 5 € / yritys), ellei sitä peruuteta ennen kokeilujakson päättymistä. Laskutus tapahtuu sähköpostitse rekisteröinnin yhteydessä antamaanne sähköpostiin.

FAQ

Luottoluokitus herättää usein kysymyksiä etenkin silloin, kun yrityksen oma kokemus liiketoiminnan tilanteesta ei tunnu vastaavan annettua riskiluokkaa. Valuatumin luottoluokitus perustuu tilastolliseen analyysiin, jossa huomioidaan yrityksen tunnusluvut, tase, maksuvalmius, toimialan riskitaso ja muut riskinkantokykyyn vaikuttavat tekijät. Tälle sivulle kokosimme yleisimmät kysymykset ja vastaukset siitä, miten luottoluokitus muodostuu ja miksi se voi joskus yllättää.

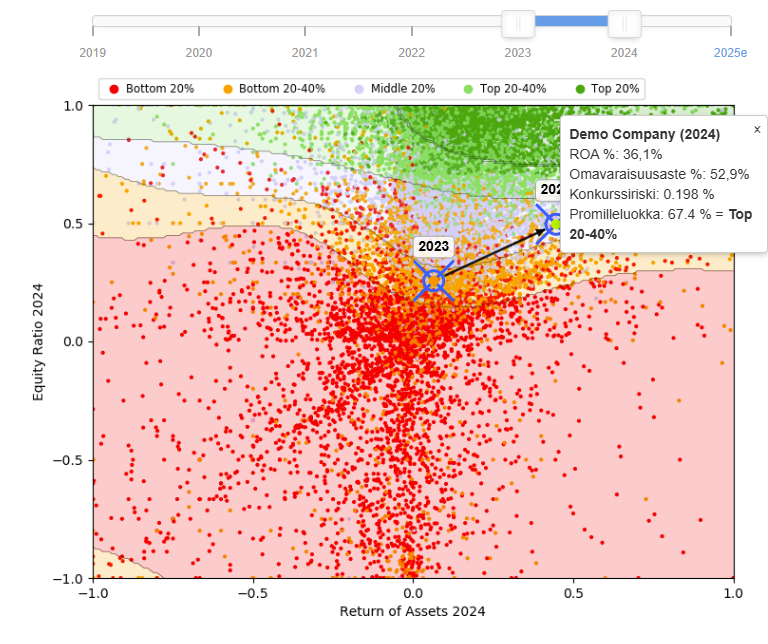

Miten voin itse arvioida, millaiseen luottoluokitukseen yritykseni yleensä sijoittuu?

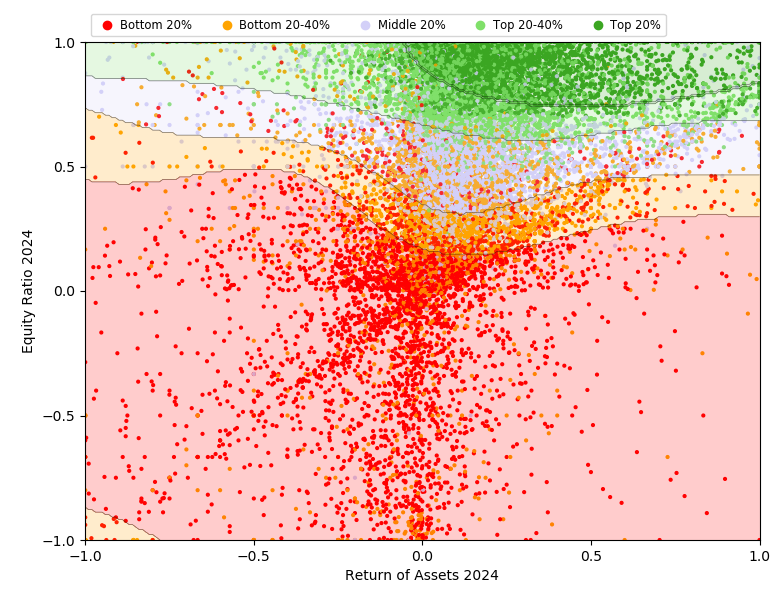

Alla oleva kuva havainnollistaa, miten suomalaiset yritykset sijoittuvat Valuatumin luokitusmallissa keskeisten tunnuslukujen perusteella. Kuvassa jokainen piste vastaa yhtä yritystä:

- Vaakasuunnassa on kannattavuus (kokonaispääoman tuotto)

- Pystysuunnassa vakavaraisuus (omavaraisuusaste)

Oikeassa yläkulmassa ovat tyypillisesti kannattavat ja vakavaraiset yritykset, kun taas vasemmassa alakulmassa ovat heikomman kannattavuuden ja vakavaraisuuden yritykset. Pisteen väri kuvaa yrityksen luottoluokkaa: vihreät yritykset ovat matalamman riskin ja punaiset korkeamman riskin yrityksiä.

Taustalla olevat värialueet kuvaavat sitä, mikä luokitus kyseisillä tunnusluvuilla on tyypillisin.

Jos yrityksen tilanne on muuten tavanomainen (ei poikkeuksellisia riskitekijöitä), kuva antaa hyvän suuntaa-antavan käsityksen siitä, millaiseen luokitukseen yritys yleensä sijoittuu. Mikäli esimerkkiyrityksen luvut ovat muutoin neutraalit, vaaditaan A-alkuiseen luokitukseen (parhaan 20% joukossa suomalaisyrityksistä) 75-100% omavaraisuusaste sekä positiivinen oman pääoman tuottoprosentti.

Miksi Valuatumin luokitus voi olla matalampi kuin esimerkiksi Asiakastiedon luokitus?

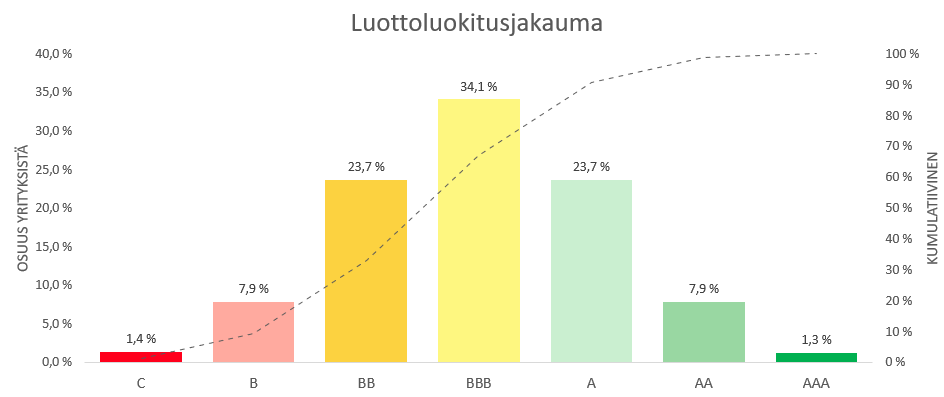

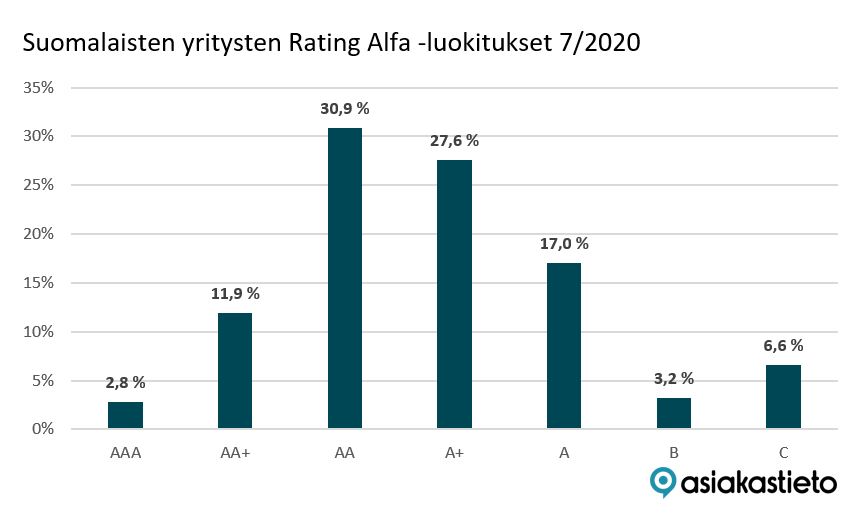

Valuatumin mallissa luokitukset on kalibroitu siten, että vain noin kolmannes yrityksistä sijoittuu A-luokkiin (ks. jakauma alla).Tämä on samansuuntainen kuin kansainvälisten luottoluokittajien, kuten Standard & Poor’s, käyttämät jakaumat. Sen sijaan esimerkiksi Suomen Asiakastieto luokittelee noin 90 % suomalaisista yrityksistä A-luokkiin.

Käytännössä tämä tarkoittaa, että sama yritys voi saada eri palveluissa erilaisen luokituksen. Valuatumin luokitus voi näyttää matalammalta, vaikka yrityksen suhteellinen riskitaso olisi sama.

Ero ei siis välttämättä johdu erilaisesta arviosta yrityksen riskistä, vaan siitä, miten luokitukset on jaettu yritysjoukkoon.

Valuatumin luottoluokitusjakauma Lähde: Valuatum

Lähde: Valuatum

S&P luottoluokitusjakaumaLähde: Business Insider

Asiakastiedon luottoluokitusjakauma Lähde: Kauppalehti

Lähde: Kauppalehti

Voiko sama yritys saada eri toimijoilta erilaisen luottoluokituksen?

Kyllä. Eri toimijat käyttävät erilaisia malleja, painotuksia ja aineistoja, joten sama yritys voi saada eri palveluissa erilaisen luokituksen.

Erot eivät välttämättä tarkoita, että jokin arvio olisi “väärä”, vaan että riskin arviointitapa on erilainen. Luottoluokitus on aina mallipohjainen arvio siitä, miten yritys sijoittuu suhteessa muihin yrityksiin ja havaittuun riskihistoriaan.